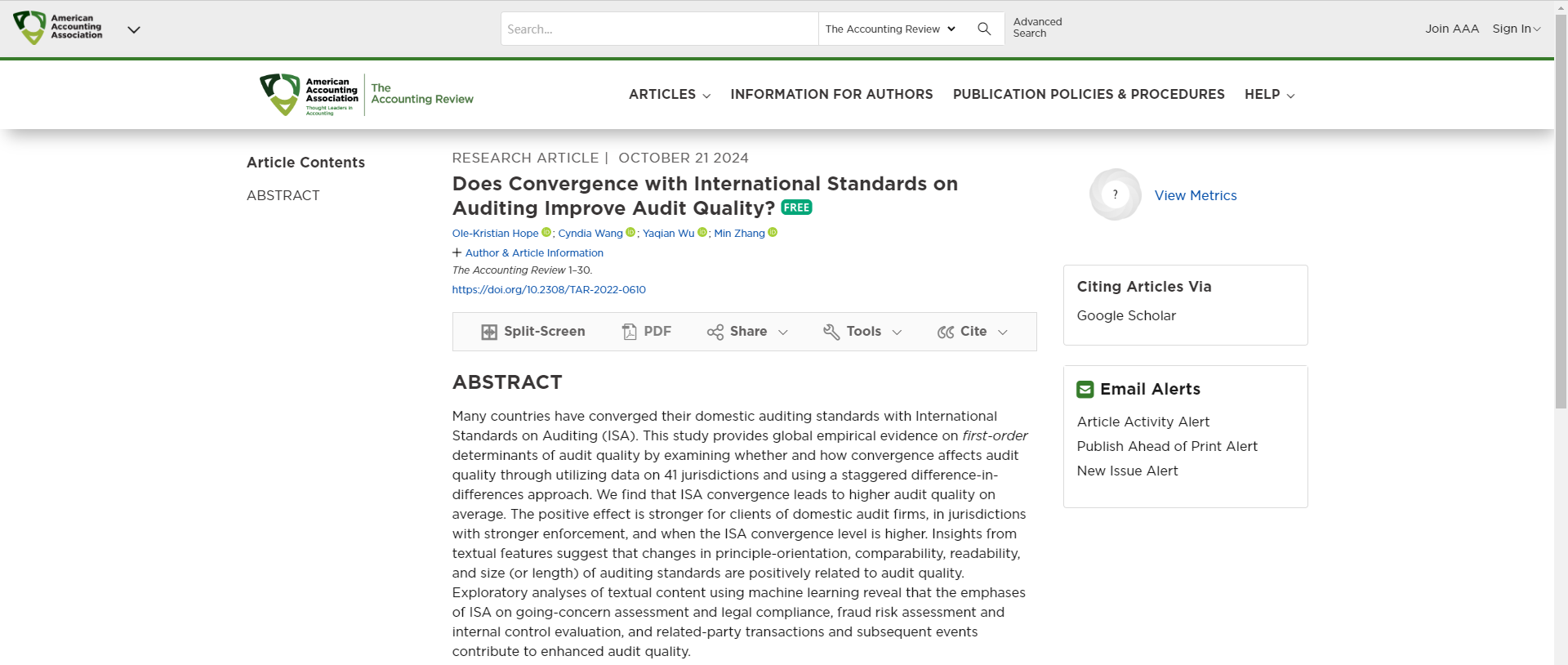

近日,会计学顶刊《The Accounting Review》在线发表了365英国上市网站官网教师吴雅倩题为“Does Convergence with International Standards on Auditing Improve Audit Quality?”的学术论文。《The Accounting Review》(TAR)创刊于1926年,是会计学领域三大国际顶级期刊之一,也是商学院UTD24国际顶尖期刊之一,在国内外享有极高的学术声誉。

该文章基于手工搜集的各国国际审计准则趋同数据和相关文本,利用不同国家趋同时点存在差异这一准自然实验,实证检验国际审计准则趋同对审计质量的影响及潜在机理。研究发现,与国际审计准则趋同能够显著提升审计质量,且这一影响在非国际化事务所以及执法力度更强、与国际审计准则趋同程度更高的国家(或地区)更加明显。从文本特征来看,各国(或各地区)与国际审计准则趋同后,原则导向程度得以增强、与国际审计准则文本的可比性得以提高、可读性进一步增强、准则内容也更加广泛,而这些变化均促进了审计质量的提升。从文本内容来看,国际审计准则对持续经营和法律合规、舞弊风险和内部控制、关联方交易和期后事项等内容的关注均有助于提高审计质量。

该文章通过构建多期双重差分模型则能够较为清晰地识别国际审计准则趋同对审计质量的影响。该文拓展和丰富了相关领域的研究框架与成果,为评估国际审计准则的应用价值提供了经验证据,为事务所如何贯彻国际审计准则提供了启发,同时还为我国是否应与国际审计准则持续趋同提供了决策参考。

该文章属于国家自然科学基金青年项目“国际审计准则趋同对审计质量的影响研究:全球的经验证据与中国策略”(72202100)的阶段性成果。该文章作者同等贡献。

文章链接:https://publications.aaahq.org/accounting-review/article/doi/10.2308/TAR-2022-0610/13066/Does-Convergence-with-International-Standards-on